| | | Prepare-se para investir com bons retornos |

| |

|  | |

|  |

| | Aberta temporada de caça | Por Felipe Miranda & Equipe | 08/01/16 |

|

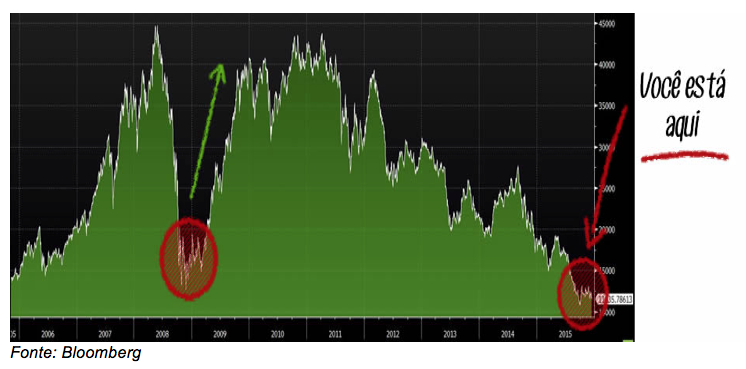

Até um relógio quebrado marca a hora certa duas vezes ao dia. Após a pior primeira semana do ano desde 1987, mercados voltam a subir com certa força nesta sexta-feira. Estimulados por notícias de estabilização do iuan e pela decisão chinesa de suspender as regras de acionamento de circuit breaker, investidores foram caçar barganhas. Depois da queda de 10% no início de 2016, bolsas da China subiram 3%, espraiando otimismo em âmbito global. Ações ligadas a commodities se destacam, em recuperação após excessiva penalização nos últimos dias. Petróleo marca alta depois de quatro quedas consecutivas. Especialmente bom para mercados emergentes, cujas moedas denotam valorização depois do tombo na semana. Futuros de Wall Street avançam mais de 1%, num prenúncio de dia positivo ao redor do globo. Agenda é bastante relevante, sobretudo por conta da divulgação do Employment Report, com expectativa de criação de 210 mil postos de trabalho. Dólar sobe frente ao iene e ao euro, mas perde para moedas emergentes enquanto aguarda Relatório de Emprego. Por aqui, IPCA de dezembro marcou alta de 0,96%, um pouco abaixo do esperado pelo mercado. Nada tão animador, porém. Inflação oficial de 2015 marcou 10,67% e isso não deixa ninguém confortável. Ibovespa Futuro abre subindo 0,72% e dólar perde 0,36% contra o real. Vigorosa destruição de valor em 2016 abriu excelentes oportunidades de compra. Recomendo fortemente a lista das Melhores Ações da Bolsa. Nossa carteira de ações foi a melhor entre todas aquelas apresentadas pelas corretoras, segundo levantamento da Exame, conforme você pode conferir aqui. |

| |

| | | | | Link Recomendado |  | Vasculhamos as entranhas da Bolsa e identificamos 11 oportunidades raras para você ganhar dinheiro em 2016 | Mas atenção: não mais que 11! Não nos responsabilizamos pela escolha de outros papéis neste momento. | | Conheça aqui |

|

| | |

| |

| | | | Hoje vai dar Praia? | Em entrevista com jornalistas ontem, Dilma Rousseff reafirmou que fará de tudo para que a inflação volte para o centro da meta, além de garantir também esforço para entregar o superávit de 0,5%. A Presidente negou "guinadas para a esquerda" na política econômica, e assumiu erros na sua gestão durante o ano de 2014. No geral, foi uma boa entrevista aos olhos do mercado. E o dia será ensolarado para Dilma! Tivemos hoje a divulgação do IPCA de dezembro de 2015 que ficou em 0,96%, abaixo do 1,05% esperado pelo mercado, levando a inflação deste ano para 10,67%. Com o índice rodando acima de 10%, ainda teremos longos dias de inverno para o governo, e mantemos nossa recomendação de proteger parte do seu patrimônio com títulos indexados a inflação. |

|

| |

| | | | Itaú: costas na parede em 2016 | Pegamos nosso caderninho e fomos visitar o Itaú (ITUB4 e ITSA4) para entender melhor perspectivas para carteira de crédito, inadimplência, expansão internacional e aspectos gerais sobre o setor bancário. O banco é bem realista com as dificuldades macroeconômicas que o Brasil enfrentará em 2016, mas ao mesmo tempo preparado para atravessar este período mais turbulento. Itaú vai continuar focando em linhas de crédito mais conservadoras, com menor risco, como crédito consignado e imobiliário. Não preveem crescimento da carteira de crédito em 2016 e não acreditam que os bancos públicos irão expandir o crédito, pois há uma restrição de capital em Caixa e BB. O banco reconhece que a inadimplência subirá ao longo de 2016 como reflexo do maior desemprego e da inflação, principalmente no segmento de pessoa física, atingindo seu pico no final do ano. Aposta em mais um ano de crescimento da receita com serviços acima da inflação, com destaques para previdência, seguro de vida e Redecard. Gerando mais capital que utiliza no negócio, Itaú continua olhando com detalhe opções de aquisição da América Latina. Pretende continuar realizando operações de recompra de ações, o que somado com os proventos distribuídos anualmente (um terço do lucro líquido) pode conferir ao acionista um dividend yield de mais 6% em 2016. Tudo isso dito, esperamos que o lucro do banco sofra uma queda de 5% a 10% em 2016 e o ROE migre de 24% para próximo de 20%. Não vemos isso com preocupação, dado que mesmo com um lucro menor em 2016, ITUB negocia a 6,7x preço/lucro, o que é bastante atrativo considerando o histórico do papel. Itaú é, certamente, uma das Melhores Ações da Bolsa. Seguimos recomendando ITUB4 e sua holding ITSA4, o melhor banco do setor e o mais preparado para atravessar o cenário nebuloso de 2016 |

|

| |

| | | | Nova denúncia liga dona da JBS ao deputado Eduardo Cunha | Segundo informações do jornal O Estado de S. Paulo, a Procuradoria Geral da República suspeita que o deputado Eduardo Cunha tenha recebido propina dos grupos Bertin e J&F, controladora da JBS (JBSS3). As investigações estariam focadas em uma emissão de debêntures de quase R$ 1 bilhão, feita em 2012 pela Eldorado Celulose, da J&F. Na operação, os papéis foram adquiridos pelo FI-FGTS, administrado pela Caixa Econômica Federal. Em sua defesa, Cunha afirmou que não recebeu qualquer vantagem indevida e disse ser vítima de perseguição política. Já a J&F afirmou que algumas de suas empresas estão sendo vítimas de "acusações infundadas e sem qualquer tipo de comprovação". Todo modo, não é de hoje que a empresa aparece nas páginas policiais. Tem sido assim há um bom tempo, sobretudo através do frigorífico por denúncias de tratamento privilegiado por parte do BNDES em empréstimos e outras operações financeiras. Em meio a todo esse imbróglio, as ações da JBS passam por momento difícil com queda de quase 50% desde setembro do ano passado, mesmo tendo registrado uma forte evolução em seus resultados. De nossa parte, porém, não nos sentimos confortáveis em recomendar uma empresa cujos maiores riscos são justamente aqueles que não conseguimos ver, preferindo manter distância da ação. |

|

| |

| | | | PDG: enfim, uma excelente notícia | PDG (PDGR3) fechou acordo com Banco Votorantim e BV Empreendimentos e Participações para a venda de R$ 461 MM em ativos, envolvendo terrenos, SPCs e projetos em diferentes estágios de execução. Os empreendimentos tinham endividamento líquido total de R$ 444 MM e um custo a incorrer de R$ 673 MM. Notícia é excelente para companhia e marca passo importante no processo de reestruturação de dívidas da empresa. Ponto nevrálgico do case é justamente este: conseguirá PDG monetizar seus ativos em tempo e valores suficientes para que ainda sobre valor para seus acionistas, considerando tamanho da dívida, despesa financeira, cronograma de amortização e SG&A? Certamente, acordo cumpre milestone importante e aumenta probabilidade de sucesso do plano como um todo. No conceito de alavancagem estendida (incluindo custo a incorrer), redução do passivo é da ordem de R$ 1,578 bilhão, equivalente a 23% do total da alavancagem da empresa. Postura ativa e rígida do novo management nas negociações com credores parece estar dando resultados. Esperamos reação positiva das ações nesta sexta-feira. Ponderamos, porém, que se trata apenas do início de uma longa e dura caminhada. Não há ainda garantia e visibilidade de que todo o processo de reestruturação de dívida será concluído favoravelmente, a ponto de sobrar valor para os acionistas. Isso posto, muito embora reconheçamos os importantes avanços recentes, preferimos nos manter de fora das ações, sem identificar margem de segurança necessária para recomendar os papéis. |

|

| |

| | | | O primeiro passo firme da reestruturação financeira de CSN? | CSN recebeu 10 propostas pelo terminal Tecon de Sepetiba (RJ). Siderúrgica agora reuniria as três melhores para que os interessados apresentem oferta firme para a aquisição integral do ativo, cujo valor gira entre R$ 1,2 bilhão e R$ 1,5 bilhão de acordo com laudo de avaliação de terceiro contratado pela CSN. Venda é fundamental para dar fôlego de curto e médio prazo para a siderúrgica, mas não resolve o problema - dívida líquida da companhia monta a R$ 23,4 bilhões, ao passo que a companhia é intensiva em capital e está imersa em contexto de mercado extremamente negativo, queimando caixa trimestralmente e rodando com alavancagem preocupante, da ordem de 6,6x dívida líquida/ebitda ao final do terceiro trimestre de 2015 (& contando...). De toda forma, a materialização do negócio traria, além da entrada de dinheiro novo, uma sinalização importante de que Benjamin Steinbruch de fato está cedendo. Histórico do executivo em movimentos de fusões e aquisições alimenta grande preocupação no mercado, de um Benjamin apegado aos seus ativos e não disposto a ceder na mesa de negociações, quando o momento exige o contrário. Há três ponderações, no entanto, que devem ser levadas em conta: (i) a efetivação da venda do Tecon depende da renovação do contrato de arrendamento do terminal por mais 25 anos. O regulador já sinalizou interesse na prorrogação antecipada de contratos vigentes, mas a efetivação disso, em nossa opinião, é condição sine qua non para a materialização da venda, o que pode postergar a concretização do negócio. (ii) Sugerimos acompanhar de perto os termos para contratos de trânsito de CSN no porto, que no terceiro trimestre embarcou 304 mil toneladas de produtos siderúrgicos quase que integralmente para o mercado externo (além de 87 mil toneladas de cargas gerais e cerca de 44 mil contêineres). Dependendo dos termos, venda do terminal pode impactar custos e despesas operacionais e consequentemente afetar margens operacionais de CSN. Há tamanho interesse pois o Tecon é de fato valioso, com ótima localização e um dos poucos terminais na região sem restrição de calado. CSN perderia portanto um ativo estratégico e - mais do que isso - um de seus chamarizes, que é a completa integração de sua cadeia. Nesse sentido, aguardamos ansiosos pela venda de ativos com menos sinergias à cadeia produtiva de CSN, como exemplo sua participação na Usiminas (de 17% no capital total). O fato de CSN não possuir covenants (limites de alavancagem) na dívida ameniza os riscos de curto prazo sobre a estrutura de capitais da empresa, mas há de se cuidar para isso não se tornar um problema, minimizando de alguma forma o caráter de urgência do processo de reestruturação financeira necessário à empresa. |

|

| |

| | | | Petrobras: as prioridades do novo Plano de Negócios | Valor Econômico aponta que devido ao alto custo de captar dívida no mercado internacional, Petrobras estaria desistindo de acessar o mercado de capitais em 2016. Para reforçar o caixa, a estatal priorizaria: 1) colocar ainda mais ativos à venda, 2) captar recursos de agências de crédito à exportação, 3) reduzir investimentos abaixo dos US$19 bilhões planejados e 4) cortar custos gerenciáveis. A nota menciona que a empresa poderia anunciar uma grande operação de venda de ativos ainda no primeiro trimestre. A que estaria mais avançada seria a da fatia de 25-40% da subsidiaria BR Distribuidora. Numa visão de longo prazo, a venda de ativos não estratégicos seria positiva para empresa, lhe permitindo focar no negócio principal: exploração e produção. Porém, vender na situação de estresse financeiro, na conjuntura global atual, sendo o maior emissor de dívida high yield no mundo, aumenta o risco de ter que oferecer esses ativos com um desconto muito alto. No caso das captações mais recentes da empresa, a visibilidade sobre os termos é fraca e a petroleira deve colocar em garantia ativos essenciais. Tudo isso é prejudicial para o investidor minoritário. |

|

| |

| | | | Calçadistas: exportação é o nome do jogo | As calçadistas nacionais aproveitam o dólar para buscar consumidores no exterior. Valor noticia que algumas empresas têm crescimentos de 10% a 50% nas encomendas externas para o 1T16. Com os lucros chegando em sua loja de Nova York, Arezzo (ARZZ3) parte para a costa oeste. A companhia também planeja expandir suas lojas na China, e abrir novos locais na Flórida e América Latina da Bibi Calçados, marca de calçados infantis. Com uma rentabilidade ao redor de 20% e lucros crescentes, gostamos de ARZZ. Mas as ações negociam a mais de 15x lucros, o que parece já precificar suas qualidades. Preferimos Grendene (GRND) negociando a 8,8x P/L, uma das Melhores Ações da Bolsa. |

|

| |

| | | | Cemig (CMIG4): à procura de um parceiro em telecomunicações | A empresa confirmou à CVM, através de fato relevante, que se encontra em conversas com companhias privadas para algum tipo de parceria estratégica no segmento. É cedo para determinar de que tipo de parceria ou transação se estaria falando. Contudo, a subsidiária de telecomunicações é muito pequena e não qualificaria como dentro do negócio principal (o elétrico), portanto, faria sentido atrair expertise ou até desinvestir do segmento. Apesar da queda da ação, lembramos que nós estamos neutros no papel devido à alta alavancagem financeira, baixa preocupação por retornos altos em novos projetos e planos de investimento muito altos considerando o contexto atual. |

|

| |

| | Menu do dia :. APOSENTADORIA MILIONÁRIA: De caso pensado, escolhi uma call que vencesse apenas na segunda metade de março. Temos bastante tempo até lá. Muitas fontes de volatilidade podem se manifestar a partir do término do recesso parlamentar, e quando as investigações da Polícia Federal voltarem à "rotina". Talvez calhou de sonharmos com uma mudança na política brasileira e acordarmos no ano novo chinês. Vai saber? É muito cedo para falar. Se tiver acontecido, pouco importa. O que importa, acima de tudo, é que fizemos uma aposta genuinamente barata, com margem de segurança. Portanto, uma aposta atrativa. Saiba mais |

| |

| | | | Q&A - O que é o Passivo? No Balanço Patrimonial, Passivos são todas obrigações e deveres da empresa- contas a pagar, empréstimos, etc... Assim como o Ativo e Patrimônio Líquido, o Passivo faz parte da Balanço Patrimonial. O Passivo é dividido em duas partes: passivo circulante (curto prazo) e não circulante (longo prazo). Seguindo a estrutura do Balanço, o Passivo é organizado em ordem de liquidez, indo do mais líquido (fornecedores, folha de pagamento) até os menos líquidos (empréstimos de longo prazo) O passível circulante é composto por encargos a pagar para fornecedores, empréstimos de curto prazo e impostos devidos. O não circulante mostra principalmente empréstimos longos e impostos. |

| | |

| |

|

|

|

| |

|

Nenhum comentário:

Postar um comentário